1. Base legal

⮚ Decreto Supremo 001-97-TR, Texto Único Ordenado de la Ley de Compensación por Tiempo de Servicios.

⮚ Decreto Supremo 004-97-TR, Reglamento del Texto Único Ordenado de la Ley de Compensación por Tiempo de Servicios.

⮚ Ley 30334, Ley que establece medidas para dinamizar la economía en el año 2015.

⮚ Decreto Supremo 012-2016-TR, Precisan las disposiciones de la Ley 30334, Ley que establece medidas para dinamizar la economía en el año 2015, referidas a inafectación de las gratificaciones legales y la disponibilidad de la Compensación por Tiempo de Servicios.

2. Aspectos generales

2.1. ¿Qué es la CTS?

La CTS tiene la calidad de beneficio social de previsión de las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia. (artículo 1 del TUO de la Ley de CTS)

Propósito: Ser principalmente un auxilio económico para el trabajador desempleado, que le permita afrontar las consecuencias del desempleo, de forma que pueda sobrellevar las necesidades personales y la de sus dependientes económicos.

Se debe otorgar con absoluta prescindencia del motivo del cese.

Todo lo que debes conocer sobre la compensación por tiempo de servicios (CTS) [actualizado 2023]

2.2. ¿Quiénes tienen derecho?

Los trabajadores que cumplan, cuando menos en promedio, una jornada mínima diaria de cuatro (4) horas. (Artículo 4º del TUO de la Ley de CTS)

⮚ Se considera cumplido el requisito de 4 horas diarias, en los casos en que la jornada semanal del trabajador dividida entre 6 o 5 días, según corresponda, resulte en promedio no menor de 4 horas diarias. (Artículo 12º del Reglamento de la Ley de Fomento del Empleo)

⮚ Si la jornada semanal es inferior a 5 días, se considerará cumplido dicho requisito cuando el trabajador labore 20 horas a la semana, como mínimo.

2.3. Trabajadores excluidos

⮚ Los trabajadores que perciben el 30% o más del importe de las tarifas que paga el público por los ⮚ servicios.

⮚ Trabajadores que tienen menos de un mes de labores.

⮚ Trabajadores bajo el Régimen Laboral de la Microempresa

⮚ Trabajadores a tiempo parcial o part time.

⮚ Los trabajadores con RIA que incluyan este beneficio.

3. Período computable

La obligación de abonar la CTS se genera cuando el trabajador cumple cuando menos un mes de vínculo laboral, cumplido este requisito toda fracción se computa por treintavos.

Sólo se toma en cuenta el tiempo de servicios efectivamente prestado en el Perú, o en el extranjero cuando el trabajador haya sido contratado en el Perú.

Son computables solo los días de trabajo efectivo, los días de inasistencia injustificada, así como los días no computables se deducirán del tiempo de servicios a razón de un treintavo por cada uno de estos días.

Por excepción, se considerarán como días efectivamente laborales, los siguientes:

a) Las inasistencias por accidente de trabajo, enfermedad profesional o enfermedades debidamente comprobadas, en todos los casos hasta por 60 días al año.

b) Los días de huelga, siempre que no haya sido declarada improcedente o ilegal.

c) Los días que devenguen remuneraciones en un procedimiento de calificación de despido.

d) Los días de suspensión de la relación laboral con pago de remuneración por el empleador.

e) Los días de descanso pre y post natal.

4. Remuneración computable

4.1. ¿Cuál es la remuneración computable?

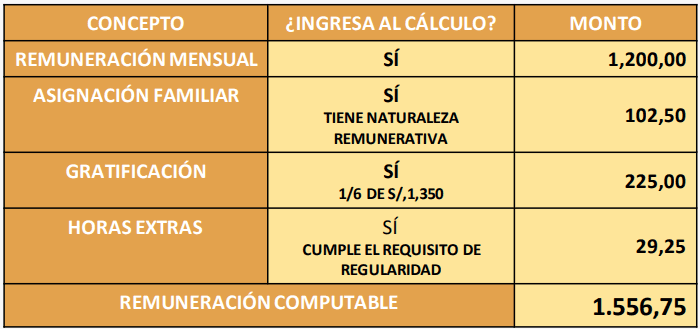

Son remuneración computable la remuneración básica y todas las cantidades que regularmente perciba el trabajador, en dinero o en especie como contraprestación de su labor, cualquiera sea la denominación que se les dé, siempre que sean de su libre disposición.

Se incluye en este concepto el valor de la alimentación principal cuando es proporcionada en especie por el empleador.

Cuando se pacte el pago de la remuneración en especie, se valorizará de común acuerdo o, a falta de éste, por el valor que establezca el Centro Nacional de Alimentación y Nutrición del INS, su importe se consignará en las planillas y boletas de pago.

La remuneración computable es la percibida al 30 de ABRIL y 31 de OCTUBRE de cada año, respectivamente. (Artículo 10° del T.U.O. de la Ley de CTS)

4.2. Remuneraciones regulares

⮚ Son remuneraciones regulares aquellas percibidas por el trabajador, aun cuando sus montos puedan variar en razón de incrementos u otros motivos.

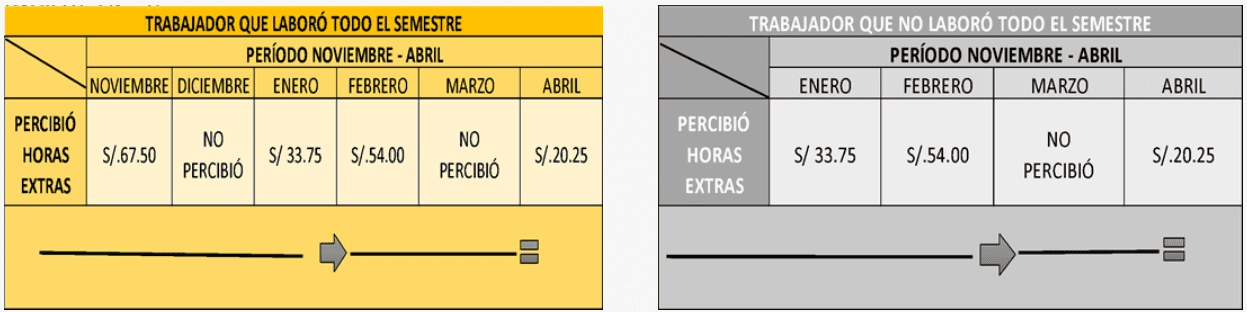

⮚ Excepcionalmente, tratándose de remuneraciones complementarias variables o imprecisas, se considera cumplido el requisito de regularidad si el trabajador las ha percibido cuando menos tres (3) meses en cada periodo de seis (6).

⮚ Ejemplo: Las horas extras.

¿Cómo ingresan al cálculo?

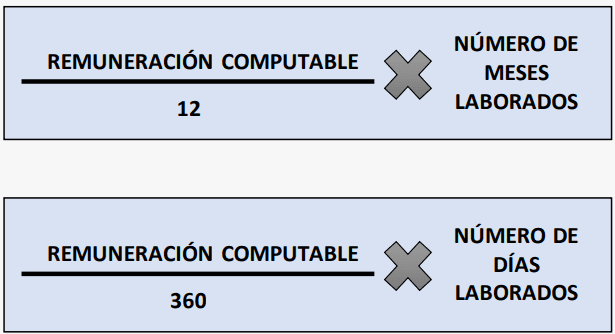

Para su incorporación en la remuneración computable se deberán sumar los montos percibidos y su resultado dividirlo entre 6 (número de meses que comprende el periodo).

Cuando el periodo a liquidarse es inferior a 6 meses, los montos se incorporan a la remuneración computable dividiendo el resultado de la suma de ellos entre el período a liquidarse.

4.3. Remuneraciones periódicas

⮚ Son aquellos conceptos remunerativos que se perciben después de transcurridos determinados lapsos, el período temporal es siempre el mismo, lo que da lugar a actos regulares.

⮚ Para efectos de su incorporación en la Remuneración Computable para CTS se ha fijado los siguientes parámetros:

Remuneraciones de periodicidad semestral:

Se incorporan a la remuneración computable, a razón de un sexto (1/6) de lo percibido en el semestre respectivo. Se incluye en este concepto a las gratificaciones por Fiestas Patrias y Navidad.

Así:

⮚ Para el semestre mayo – octubre, se incorporará 1/6 de la gratificación percibida por Fiestas Patrias.

⮚ Para el semestre noviembre – abril, se incorporará 1/6 de la gratificación percibida por Navidad.

Remuneraciones de periodicidad superior a seis (6) meses:

Se incorporan a la remuneración computable, a razón de un dozavo (1/12) de lo percibido en el semestre respectivo.

Remuneraciones de periodicidad superior a doce (12) meses:

Estas remuneraciones NO SE INCLUYEN en la remuneración computable.

4.4. Ingresos de carácter no remunerativo

No constituyen remuneración para ningún efecto legal, los siguientes conceptos:

Las gratificaciones extraordinarias u otros pagos que sean entregados por el empleador ocasionalmente y a título de liberalidad, su otorgamiento no debe guardar relación con la contraprestación del servicio efectuado por el trabajador.

El costo o valor de las condiciones de trabajo, deben ser otorgados en una cantidad razonable, para el cabal desempeño de la labor, sin constituir ventaja patrimonial (movilidad, viáticos, gastos de representación, vestuario, etc.).

El valor del transporte supeditado a la asistencia al centro de trabajo, no puede ser otorgado en forma irrazonable de tal manera que exceda el costo del traslado o se entregue independientemente de la asistencia.

La asignación o bonificación por educación, siempre que sea por un monto razonable y se encuentre debidamente sustentada.

La entrega de bienes de la propia producción de la empresa, siempre que sean otorgados en cantidad razonable para su consumo directo y el de su familia.

Cualquier forma de participación en las utilidades de la empresa.

La canasta de Navidad o similares.

La alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo y las prestaciones alimentarias de suministro indirecto.

Las asignaciones o bonificaciones por cumpleaños, matrimonio, nacimiento de hijos, fallecimiento y aquellas de semejante naturaleza.

5. Consideraciones para el depósito

5.1. Depositario de la CTS

El trabajador que ingrese a prestar servicios

Si el trabajador no cumple con esta obligación el empleador efectuará el depósito en cualquiera de las instituciones permitidas por Ley, bajo la modalidad de depósito a plazo fijo por el período más largo permitido.

Comunica:

⮚ El nombre del depositario que ha elegido, entre los depositarios que domicilien en la provincia donde se encuentre ubicado su centro de trabajo. De no haberlo, en los de la provincia más próxima o de más fácil acceso.

⮚ El tipo de cuenta y moneda en que deberá efectuarse el depósito.

5.2. Cambio de depositario

El trabajador puede disponer libremente y en cualquier momento el traslado del monto acumulado de su compensación por tiempo de servicios e intereses de uno a otro depositario.

El trabajador notifica al empleador y este comunicara instrucciones dentro de 8 días hábiles y este realiza el depósito a nuevo depositario.

5.3. Plazo para el depósito

⮚ Los pagos o depósitos deben efectuarse dentro de los 15 primeros días del mes de MAYO o NOVIEMBRE, según corresponda.

⮚ Si el último día es inhábil, el depósito puede efectuarse el primer día hábil siguiente.

⮚ El empleador debe entregar a cada trabajador, bajo cargo, dentro de los cinco días hábiles de efectuado el depósito, una liquidación debidamente firmada.

a) Fecha y número u otra seña otorgada por el depositario que indique que se ha realizado el depósito.

b) Nombre o razón social del empleador y su domicilio.

c) Nombre completo del trabajador.

d) Información detallada de la remuneración computable.

e) Período de servicios que se cancela.

f) Nombre completo del representante del empleador que suscribe la liquidación.

Depósito oportuno: mayo 2023

Los empleadores obligados tienen hasta el lunes 15 de mayo del año en curso para cumplir con el depósito de la CTS, correspondiente al periodo noviembre 2022 – abril 2023.

¡La remuneración computable será la percibida por el trabajador al 31 de abril!

6. Forma de cálculo

¿A cuánto asciende la CTS?

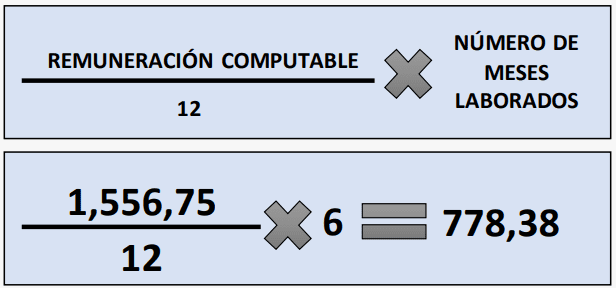

Los empleadores depositarán en los meses de mayo y noviembre de cada año tantos dozavos de la remuneración computable percibida por el trabajador en los meses de abril y octubre respectivamente, como meses completos haya laborado en el semestre respectivo.

La fracción de mes se depositará por treintavos.

¡Veamos un ejemplo!

CASO PRÁCTICO: Juan Ramos, laboró el semestre completo de noviembre-abril y percibe una remuneración mensual de S/ 1200, más asignación familiar, además percibió horas extras como sigue: S/ 67.50 en diciembre 2022, S/ 33.75 en febrero 2023, S/ 54.00 en marzo 20233 y S/ 20.25 en abril 2023, asimismo percibió gratificación por fiestas patrias a razón de S/ 1350.

¿A cuánto ascenderá el depósito de la CTS correspondiente al mes de mayo?

El empleador de juan, deberá depositar la suma de S/ 778,38, por concepto de CTS.

7. Situaciones especiales

7.1. Compensación por Tiempo de Servicio trunca

La CTS que se devengue al cese del trabajador por período menor a un semestre le será pagada directamente por el empleador, dentro de las 48 horas de producido el cese y con efecto cancelatorio.

La remuneración computable será la vigente a la fecha del cese.

Si a la fecha de cese el trabajador no laboró un mes completo, no le corresponderá el pago directo de la CTS en tanto no cumplió con el período computable para el derecho al beneficio.

7.2. Retención por falta grave

¿Cuándo procede la retención?

Ante un despedido por comisión de falta grave que haya originado perjuicio económico al empleador.

Procedimiento: El empleador deberá notificar al depositario para que la compensación por tiempo de servicios y sus intereses quede retenida por el monto que corresponda, en custodia por el depositario, a las resultas del juicio que promueva el empleador.

La acción legal de daños y perjuicios deberá interponerse dentro de los treinta días naturales de producido el cese ante el Juzgado Laboral respectivo, debiendo acreditar el empleador ante el depositario el inicio de la citada acción judicial.

Vencido el plazo en mención sin presentarse la demanda, caducará el derecho del empleador y el trabajador podrá disponer de su compensación por tiempo de servicios e intereses.

Si el empleador no presentase la demanda dentro del plazo indicado, quedará obligado, en calidad de indemnización, al pago de los días en que el trabajador estuvo impedido de retirar su CTS.

7.3. Disponibilidad de la CTS

Los trabajadores pueden disponer libremente del 100% del excedente de cuatro (4) remuneraciones, de los depósitos que tengan acumulados a la fecha de disposición.

Procedimiento

El trabajador deberá comunicar a su empleador su decisión de disponer del monto excedente.

a) El empleador deberá comunicar a la entidad financiera, en el plazo máximo de tres (3) días hábiles contados a partir del requerimiento del trabajador, el monto intangible.

b) El trabajador puede acercarse a la entidad financiera a realizar el retiro correspondiente.

c) El monto intangible se obtiene de multiplicar por cuatro (4) la última remuneración mensual percibida por el trabajador antes de la fecha en la que comunica a su empleador su decisión de disponer de sus depósitos.

7.4. Procedimiento administrativo de otorgamiento de constancia de cese

Ante la imposibilidad del otorgamiento de la constancia dentro de las cuarenta y ocho (48) horas de producido el cese, por los siguientes motivos:

⮚ Negativa injustificada.

⮚ Demora del empleador.

⮚ Abandono de la empresa por sus titulares.

⮚ Cualquier otra índole que no permita la extensión de dicho documento.

La Autoridad Inspectiva de Trabajo, puede sustituir al empleador, extendiendo la certificación de cese que permita al trabajador el retiro de su Compensación por Tiempo de Servicios.

8. Procedimiento inspectivo

⮚ Denuncia, solicitud, etc.

⮚ Orden de inspección

⮚ Asignación de Inspector (es)

⮚ Actuaciones inspectivas

⮚ Medidas inspectivas

⮚ Informe de Inspección o Acta de Infracción

Fin de las actuaciones inspectivas

En caso de no advertirse infracciones o de haberse subsanado las mismas se emite el INFORME correspondiente y se archiva.

En caso de no subsanarse las infracciones detectadas o estas tengan el carácter de insubsanable se emite el ACTA DE INFRACCIÓN, en mérito a la cual se dará inicio de oficio al procedimiento sancionador.

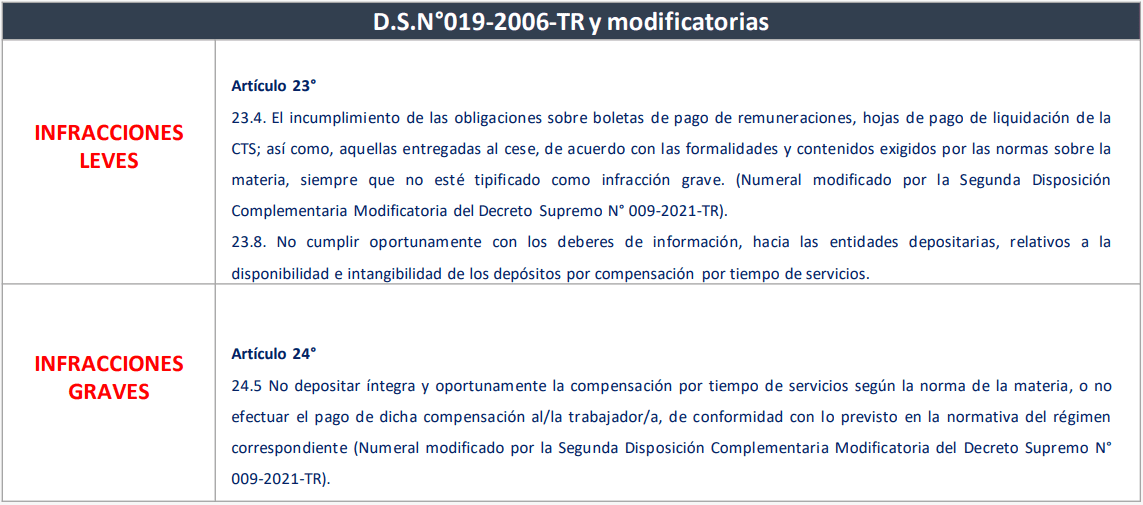

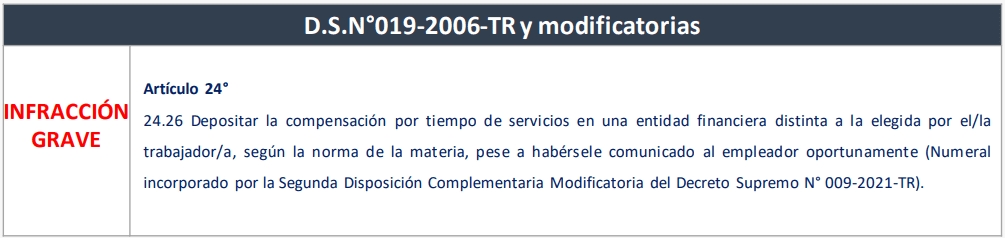

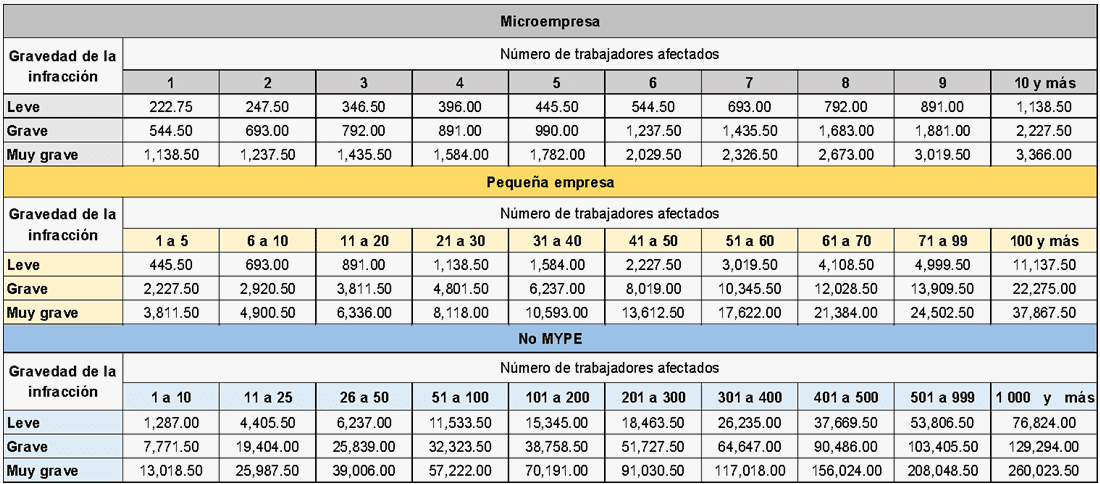

9. Aspectos sancionadores

Infracciones en materia de relaciones laborales

Escala de multas expresada en soles

una empresa mype puede sumar horas faltantes durante el periodo de los 6 meses imputables para realizar descuentos en el calculo de la cts y gratificacion y no sumar las horas extras laboradas durante el mismo lapso?