1. Remuneraciones

Constituye remuneración el íntegro de lo que el trabajador recibe por sus servicios, cualquiera sea la forma o denominación que tenga, siempre que sean de su libre disposición. Esta, puede ser otorgada en dinero o en especie.

Todo trabajador tiene derecho a una remuneración equitativa y suficiente, que procure, para él y su familia, el bienestar material y espiritual.

1.1. Características

⮚ Es un derecho irrenunciable

⮚ Carácter contraprestativo*

⮚ Genera una ventaja patrimonial

⮚ Libre disposición

* Existen montos remunerativos, que no tienen un origen contraprestativo, como el caso de las: gratificaciones por Fiestas Patrias y Navidad o la Asignación Familiar; las cuales tienen una justificación social.

Las sumas de dinero que se entreguen al trabajador directamente en calidad de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o cena, tienen naturaleza remunerativa.

No constituye remuneración computable para efecto de cálculo de beneficios laborales el valor de las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto (entrega de vales, cupones u otros para la adquisición de alimentos).

2. Son considerados conceptos remunerativos, entre otros a los siguientes:

⮚ La remuneración otorgada por el día de descanso semanal obligatorio, remuneración por feriados y la remuneración vacacional.

⮚ La asignación familiar.

⮚ La remuneración percibida por los primeros 20 días de descanso por incapacidad temporal.

⮚ Remuneración percibida por la hora de lactancia.

⮚ Remuneración durante el cierre temporal de establecimientos por infracciones tributarias.

⮚ Remuneraciones por días no laborados por caso fortuito o fuerza mayor, alegados por el empleador, que posteriormente no han podido ser comprobados por la Autoridad Administrativa de Trabajo. Se incluyen las remuneraciones devengadas en suspensión perfecta no autorizada por la AAT.

⮚ Remuneración por trabajo en sobretiempo.

⮚ Remuneración por trabajo en horario nocturno.

3. Afectación a las remuneraciones, que no constituyen infracción:

Reducción de la remuneración, debe existir un acuerdo expreso entre trabajador y empleador.

Descuento por tardanzas o inasistencias, es válido el descuento realizado para el caso de tardanzas o inasistencias sean justificadas o no (el empleador deberá realizar el descuento en forma proporcional).

Préstamos otorgados por el empleador, el empleador debe contar con la autorización previa y expresa del trabajador, procurando que dicha afectación no atente contra el carácter alimentario de la remuneración.

Cuotas sindicales, el empleador está obligado a deducir de las remuneraciones las cuotas sindicales legales, ordinarias y extraordinarias (en este último caso siempre que sean comunes a todos los afiliados).

Embargo de ingresos por pensión de alimentos, los ingresos del trabajador pueden ser embargados hasta el sesenta por ciento (60%) del total de los mismos.

Embargo de la remuneración por obligaciones, distintas a pensión de alimentos, de forma excepcional y por mandato judicial, solo si supera el equivalente a cinco (5) URP, en cuyo caso únicamente el exceso de este límite podrá ser embargado y hasta una tercera parte como máximo.

Recuerda

Son considerados actos hostiles, equiparables al despido:

⮚ La falta de pago de la remuneración en la oportunidad correspondiente, salvo razones de fuerza mayor o caso fortuito debidamente comprobados por el empleador.

⮚ La reducción de la categoría y de la remuneración. Asimismo, el incumplimiento de requisitos objetivos para el ascenso del trabajador.

4. Ingresos de carácter no remunerativo

Las gratificaciones extraordinarias u otros pagos que sean entregados por el empleador ocasionalmente y a título de liberalidad, su otorgamiento no debe guardar relación con la contraprestación del servicio efectuado por el trabajador.

El costo o valor de las condiciones de trabajo, deben ser otorgados en una cantidad razonable, para el cabal desempeño de la labor, sin constituir ventaja patrimonial (movilidad, viáticos, gastos de representación, vestuario, etc.)

El valor del transporte supeditado a la asistencia al centro de trabajo, no puede ser otorgado en forma irrazonable de tal manera que exceda el costo del traslado o se entregue independientemente de la asistencia.

La asignación o bonificación por educación, siempre que sea por un monto razonable y se encuentre debidamente sustentada.

La entrega de bienes de la propia producción de la empresa, siempre que sean otorgados en cantidad razonable para su consumo directo y el de su familia.

No constituyen remuneración para ningún efecto legal, los siguientes conceptos:

⮚ Cualquier forma de participación en las utilidades de la empresa.

⮚ La canasta de Navidad o similares.

⮚ La alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo y las prestaciones alimentarias de suministro indirecto.

⮚ Las asignaciones o bonificaciones por cumpleaños, matrimonio, nacimiento de hijos, fallecimiento y aquellas de semejante naturaleza.

5. Remuneración

Remuneración mínima vital (RMV)

En la actualidad la Remuneración Mínima Vital, asciende a S/.1,025.00.

Remuneración integral anual (RIA)

En el caso de trabajadores que perciban una remuneración mensual no menor a dos (2) UIT, se puede pactar una RIA, que comprenderá todos los beneficios legales y convencionales aplicables a la empresa, con excepción de la participación en las utilidades.

Las partes determinarán la periodicidad de pago de la RIA.

6. Procedimiento inspectivo

⮚ Denuncia, solicitud, etc.

⮚ Orden de inspección.

⮚ Asignación de Inspector (es).

⮚ Actuaciones inspectivas.

⮚ Medidas inspectivas.

⮚ Informe de Inspección o Acta de Infracción.

Fin de las actuaciones inspectivas

En caso de no advertirse infracciones o de haberse subsanado las mismas se emite el INFORME correspondiente y se archiva.

En caso de no subsanarse las infracciones detectadas o estas tengan el carácter de insubsanable se emite el ACTA DE INFRACCIÓN, en mérito a la cual se dará inicio de oficio al procedimiento sancionador.

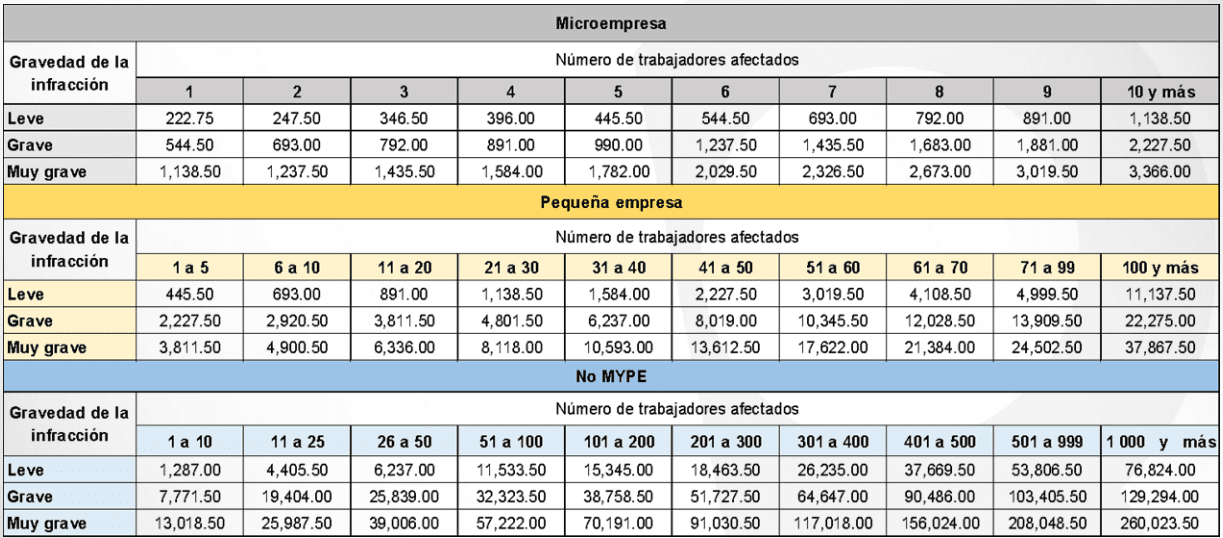

7. Aspectos sancionadores

Descarga las diapositivas aquí

respecto a los conceptos no remunerativos, cuanto es el porcentaje maximo de cada uno de ellos que se debe considerar, respecto a la remuneracion basica, para no infringir las leyees labores?

buenas tardes mi empleador me da 400.00 para mis alimentacion del dia y 200 por mobilidad,estos estan sujetos a impuestos de onp y essalud.

Los bonos por vales 《sodexo》que otorga la empresa están sujetos al impuesto de 5ta categoria