1. Base legal

Normativa nacional

⮚ Constitución Política del Perú de 1993, artículo 29.

⮚ Decreto Legislativo 677, Regulan la participación en la utilidad, gestión y propiedad de los trabajadores de las empresas que desarrollan actividades generadoras de Rentas de Tercera Categoría y que están sujetos al régimen laboral de la actividad privada y normas modificatorias y derogatorias.

⮚ Decreto Legislativo 892, Regulan el derecho de los trabajadores a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría.

⮚ Decreto Supremo 009-98-TR, Reglamento para la aplicación del derecho de los trabajadores de la actividad privada a participar en las utilidades que generen las empresas donde prestan servicios.

Nociones preliminares

El Estado reconoce el derecho de los trabajadores a participar en las utilidades de la empresa y promueve otras formas de participación. (Art. 29 de la Constitución Política del Perú)

2. ¿Qué es la participación en utilidades?

Es el derecho de los trabajadores sujetos al régimen laboral de la actividad privada, a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría.

2.1. ¿Con qué objetivo?

⮚ Identifica a los trabajadores con la empresa.

⮚ Aumenta la productividad con esfuerzo conjunto de trabajadores y empresarios.

2.2. ¿Quiénes están obligados al reparto?

Todas las empresas del régimen privado que desarrollen actividades que generan rentas de tercera categoría y que cuenten con más de 20 trabajadores.

Son rentas de tercera categoría, por ejemplo:

⮚ Las derivadas del comercio, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la prestación de servicios comerciales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas y capitalización; y, en general, de cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes.

⮚ Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra actividad similar.

⮚ Las que obtengan los Notarios.

⮚ Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio.

⮚ Cualquier otra renta no incluida en las demás categorías.

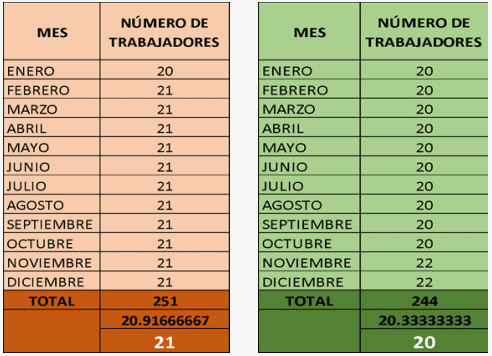

Criterios para determinar el número de trabajadores

⮚ Se sumará el número de trabajadores que hubieran laborado para la empresa en cada mes del ejercicio correspondiente y el resultado total se dividirá entre doce (12).

⮚ Si el número resultante incluyera una fracción se aplicará el redondeo a la unidad superior, siempre y cuando dicha fracción sea igual o mayor a 0.5.

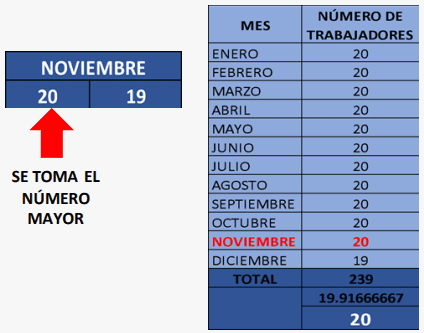

⮚ Cuando en un mes varíe el número de trabajadores contratados por la empresa, se tomará en consideración el número mayor.

La empresa “ABC” durante los meses de enero a octubre tuvo 20 trabajadores, en el mes de noviembre la primera quincena tuvo 20 trabajadores finalizando el mes con 19 trabajadores puesto que uno renunció, finalmente en el mes de diciembre tuvo 19 trabajadores. ¿Qué número de trabajadores considerará en el mes de noviembre para determinar si excede o no de 20 trabajadores?

2.3. ¿Quiénes están excluídos?

⮚ Las cooperativas.

⮚ Las empresas autogestionarias.

⮚ Las sociedades civiles.

⮚ Las empresas que no excedan de veinte (20) trabajadores.

¡NO CORRESPONDE!

⮚ Los locadores de servicios.

⮚ Jóvenes en formación bajo cualquier modalidad de convenio.

⮚ Trabajadores de microempresa (debidamente acreditada en el REMYPE).

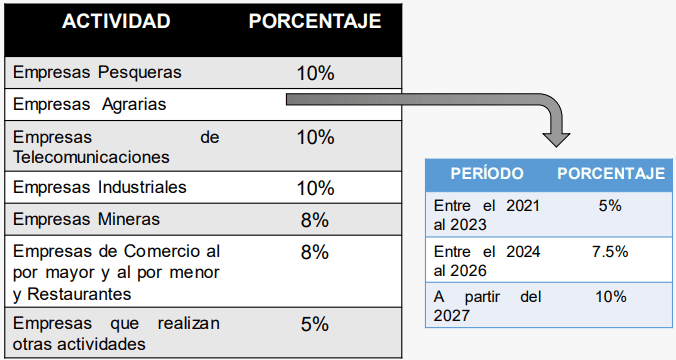

2.4. Porcentaje de distribución

Los trabajadores participan en las utilidades de la empresa, mediante la distribución por parte de ésta de un porcentaje de la renta anual antes de impuestos.

Para determinar la actividad que realizan las empresas obligadas a distribuir utilidades, se tomará en cuenta la Clasificación Internacional Industrial Uniforme (CIIU) de las Naciones Unidas, Revisión 3, salvo ley expresa en contrario.

En caso que la empresa desarrolle más de una actividad, se considerará la actividad principal, entendiéndose por ésta a la que generó mayores ingresos brutos en el respectivo ejercicio.

2.5. Procedimiento para la distribución

Conforme el porcentaje de acuerdo a la actividad empresarial, la determinación del monto a distribuir se realiza en función de 2 criterios.

⮚ 50% en función de los días laborados por cada trabajador.

⮚ 50% en proporción de las remuneraciones de cada trabajador.

2.6. Distribución en función de los días laborados

Se dividirá el 50% entre la suma total de los días laborados por todos los trabajadores, y el resultado que se obtenga se multiplicará por el número de días laborados por cada trabajador.

Días computables

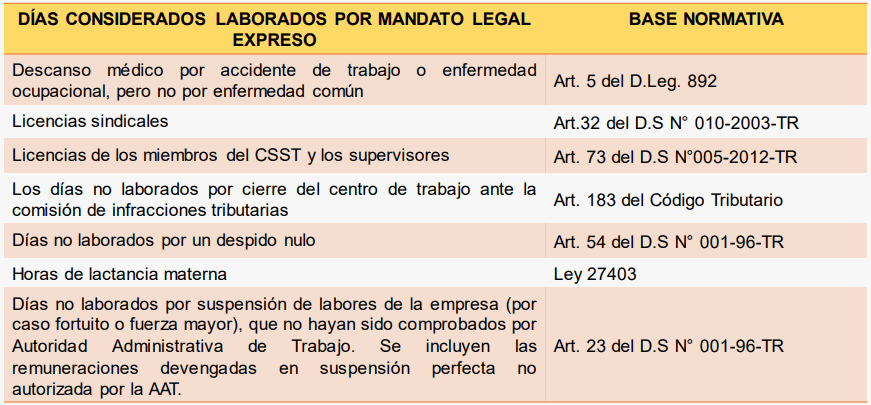

Se entenderá por días laborados:

⮚ Aquéllos en los cuales el trabajador cumpla efectivamente la jornada ordinaria de la empresa.

⮚ Los días de descanso prenatal y postnatal de la trabajadora.

⮚ Las ausencias que deben ser consideradas como asistencias para todo efecto, por mandato legal expreso.

⮚ Los trabajadores con jornada inferior a la máxima establecida, participarán en las utilidades en forma proporcional a la jornada trabajada.

Días computables

¡Para tener en cuenta!

⮚ Tratándose de trabajadores que laboran a tiempo parcial, se sumará el número de horas laboradas de acuerdo a su jornada, hasta completarla jornada ordinaria de la empresa.

⮚ En el caso del personal no sujeto al cumplimiento de un horario o a control de ingreso y salida, no será de aplicación el artículo anterior, debiendo considerarse como días efectivos de trabajo, todos los laborables en la empresa, salvo prueba en contrario.

2.7. Distribución en proporción a las remuneraciones

Se dividirá el 50% restante entre la suma total de las remuneraciones de todos los trabajadores que correspondan al ejercicio y el resultado obtenido se multiplicará por el total de las remuneraciones que corresponda a cada trabajador en el ejercicio.

Se considera remuneración

⮚ El íntegro de lo que el trabajador recibe por sus servicios, en dinero o en especie, cualquiera sea la forma o denominación que tenga, siempre que sean de su libre disposición.

⮚ Las sumas de dinero que se entreguen al trabajador directamente en calidad de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o cena, tienen naturaleza remunerativa.

Ingresos de carácter no remunerativo

⮚ Las gratificaciones extraordinarias u otros pagos que sean entregados por el empleador ocasionalmente y a título de liberalidad.

⮚ El costo o valor de las condiciones de trabajo.

⮚ El valor del transporte supeditado a la asistencia al centro de trabajo.

⮚ La asignación o bonificación por educación.

⮚ La entrega de bienes de la propia producción de la empresa.

⮚ Cualquier forma de participación en las utilidades de la empresa.

⮚ La canasta de Navidad o similares.

⮚ La alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo y las prestaciones alimentarias de suministro indirecto.

⮚ Las asignaciones o bonificaciones por cumpleaños, matrimonio, nacimiento de hijos, fallecimiento y aquellas de semejante naturaleza.

3. Límites en la participación

El monto máximo que puede percibir un trabajador es el equivalente a 18 (dieciocho) remuneraciones mensuales que se encuentren vigentes al cierre del ejercicio.

4. Plazo para el pago

La participación que corresponde a los trabajadores será distribuida dentro de los treinta (30) días naturales siguientes al vencimiento del plazo señalado por las disposiciones legales, para la presentación de la Declaración Jurada Anual del Impuesto a la Renta.

La SUNAT es quién aprueba las normas que disponen el plazo para la Declaración Jurada Anual de Impuesto a la Renta.

5. Hoja de liquidación

Al momento del pago de la participación en las utilidades, las empresas entregarán a los trabajadores y ex trabajadores con derecho a este beneficio, una liquidación que precise la forma en que ha sido calculado.

⮚ Nombre o razón social del empleador.

⮚ Nombre completo del trabajador.

⮚ Renta anual de la empresa antes de impuestos.

⮚ Número de días laborados por el trabajador.

⮚ Remuneración del trabajador considerada para el cálculo.

⮚ Número total de días laborados por todos los trabajadores de la empresa con derecho a percibir utilidades.

⮚ Remuneración total pagada a todos los trabajadores de la empresa.

⮚ Monto del remanente generado por el trabajador, de ser el caso.

6. Pago extemporáneo

Vencido el plazo y previo requerimiento de pago por escrito, la participación en las utilidades que no se haya entregado, genera el interés moratorio correspondiente.

6.1. Trabajadores cesados antes de la fecha de reparto

⮚ Tienen derecho a cobrar el monto que les corresponda en el plazo de 4 años, a partir del momento en que debió efectuarse la distribución.

⮚ En este caso, no es de aplicación el interés señalado.

6.2. Suspensión de la relación laboral

⮚ El requerimiento se hará vencidos los treinta (30) días de haberse reiniciado las labores sin que se hubiese efectuado el pago de las utilidades.

7. Procedimiento inspectivo

⮚ Denuncia, solicitud, etc.

⮚ Orden de inspección

⮚ Asignación de Inspector (es)

⮚ Actuaciones inspectivas

⮚ Medidas inspectivas

⮚ Informe de Inspección o Acta de Infracción

Fin de las actuaciones inspectivas

En caso de no advertirse infracciones o de haberse subsanado las mismas se emite el INFORME correspondiente y se archiva.

En caso de no subsanarse las infracciones detectadas o estas tengan el carácter de insubsanable se emite el ACTA DE INFRACCIÓN, en mérito a la cual se dará inicio de oficio al procedimiento sancionador.

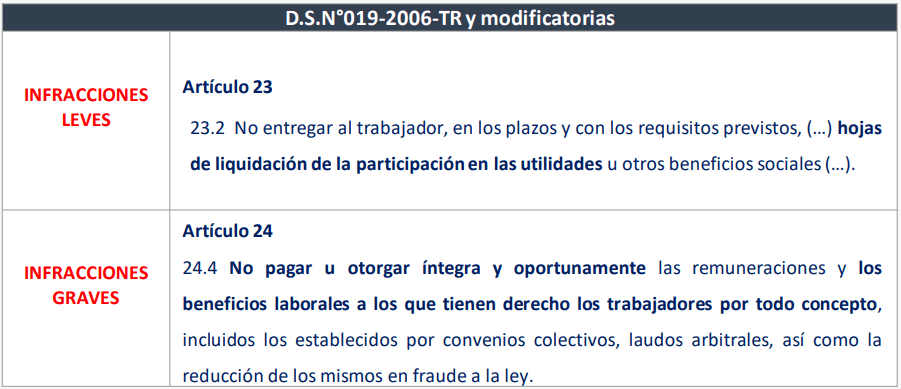

8. Aspectos sancionadores

Infracciones en materia de relaciones laborales

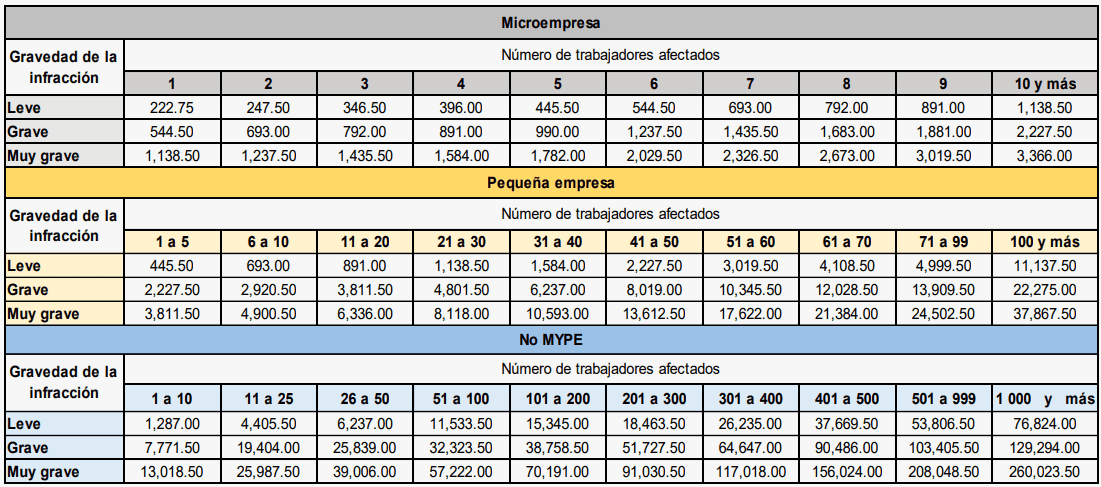

Escala de multas expresada en soles

Descargue las diapositivas aquí

0 comentarios